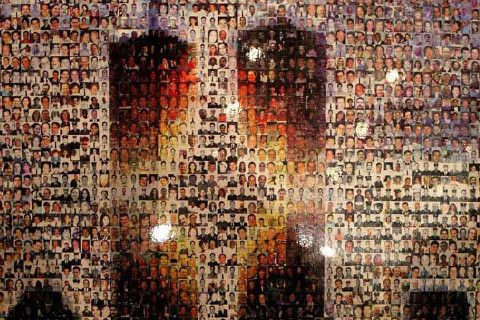

被“911”颠覆的保险业——几乎毁灭,浴火重生

{{isApp ? '请上传个人形象照' : '用户未上传形象照' }}

{{isApp ? '请上传个人形象照' : '用户未上传形象照' }}

电话

电话

登录后可展示个人名片,彰显您的保险专业度,宣传您 从事的保险行业,为销售带来机会!!

想修改个人资料 >

想修改叠加手机?

这是我的微信号,您可以一键复制微信号, 或长按下方微信号进行选中复制,到微信 搜索添加我:

这是我的微信二维码名片,您可以在微信 长按识别二维码,添加我的微信:

您加入保险行业的时间是:

海报叠加的手机号,是您的登录手机号。如果您确定需要修改登录手机号,请点击下方按钮去修改。修改后,您的登录手机号将改变。

文/曹正

911事件已经过去了14年。

亲戚或余悲,他人亦已歌。与切肤之痛的美国人相比,对国内许多人来说,这一天的纪念,很多时候只是在顺便缅怀逝去的青春和理想,很少有人会想到保险。

事实上,单独拎出一个灾难事件,谈起对保险业或保险人的利好与否,意义其实并不大。不过,中国保险业借此对灾难背后国内保险制度进行深入反思则很有必要。

一个911事件,几乎扒下了世界老大的裤子。

3000人死亡,2000亿美元的直接损失,以及很多人认为发端于此的金融危机,许多亲历者十几年来饱受精神和病痛的折磨,航空业也至今背着沉重的安保包袱。倘若必须找出一个"祸之福所伏"的,恐怕只有保险业了。

这一天,保险业几乎被击毁

在2011年9月11日之前,几乎所有的保险人都认为,世界保险已经很完美了。

但恐怖分子说了NO。

一分钟后,一架飞机撞上了世贸中心双子塔。然后又是一架。而就在这两架飞机朝着世贸中心飞去时,就已经注定了保险业,在接下来很长时间内都是一个遍体鳞伤的受害者形象。

果然,一个星期不到,保险公司就赔付了超过10亿美元,最终的赔付额固定在402亿。因为有政府和慈善机构分担了损失,保险公司最终只承担了其中的51%。但这仍然是一笔巨大的数字,几大险企的股票应声大跌,标准普尔也调低了它们的信用等级。

911事件中,总共有13家小保险公司破产。更令保险人恐惧的是,911后遗症带给保险行业的创伤,绝不仅仅是看得见的经济损失,更是保险公司破产这一事实,可能让更多投保人担心,自己还能放心地投保吗?

基于本能,在第一时间里,保险公司向所有投保人、监督官、投资人保证,它们有足够的资金应对索赔,一些公司也宣称已追加了提取准备金,保证只要有人来要就有钱给。

这是一个典型的危机公关,和迈克尔·杰克逊等人的慈善义演一起,在一定程度上,安抚了受害者及其家属的内心,当然也在客观上恢复了公众对保险业的信心。

但这并不代表保险业自己有信心。"风险评估"是保险业的一个必备技能,无论对外还是对内——保险公司需要加强风险控制,以保证它所承保的风险,并在经济上具有收益性。

为此,在积极赔付的同时,为了避免再次受伤,美国及欧洲的保险公司,对可保风险及费率进行了重新评价和调整。

首先,将"恐怖袭击"作为绝对除外责任排除在保单之外,就像1999年前对待"千年虫"问题一样干脆。

在两架飞机撞上世贸大厦之前,几乎没有人预料到,远在战场万里之外,代表着文明与先进的高级写字楼、酒店等,会与战争、袭击扯上关系。即便1993年世贸中心的地下车库遭遇过炸弹袭击,依旧没有引起保险公司的重视。

投资界也是保险界的大佬巴菲特,就在当年写给股东的公开信中自我批评,说保险业此前考察和考虑的风险都聚焦风暴、火灾、爆炸和地震等传统灾害上,忽略了其他危险。

第二,就是对个别险种,提高保费、降低保额。

比如容易遭受空袭的公司和建筑类险种。911事件后,保险公司认为政治金融中心最容易遭遇袭击,因此2002年上半年相关公司投保标的费率就提高了2-3倍,而根据当时最新的保费费率梯度表,离政治或者金融中心越近的公司和建筑,保费越高。

不过受到冲击最大的,还是航空战争责任险。911事件中这一险种的最终赔偿额为60亿美元,虽然在总赔付中占比不大,但是其本身规模,已经是国际航空险市场的三年保费,这个数字直接导致美国航空战争责任险市场濒临崩溃。

有鉴于此,国际航空险承保人就向全球航空公司投保人发出通知,要求增收航空险附加保费,并且将战争责任险赔偿限额从20亿美元直接下调至5000万美元,降了97.5%。

这记横拳把全世界的航空公司都打进了泥潭,要么老老实实缴纳大量的保险附加费,然后等着关门,要么直接关门大吉。

以美联航空为例,911事件后,其航空险保费涨幅高达459%。这种状况导致各国航空公司难以为继,为了避免因不充分投保导致航空业中断,全球大约有60个国家拿出纳税人的钱,对本国航空公司提供担保。

中国也在其中,并且一直持续到2012年——这个时候,没有人再嫌弃政府那只看得见的手多管闲事了。

值得一提的是,中国此前并没有战争险,而此后的保单也都将战争排除在理赔之外,显然也是受到了911事件的影响。

增强保险公司自身的风险管理技术,是此次事件之后国际保险业面临的共同课题。即便中国保险业长期处于一个比较封闭的状态,几乎没有一家保险公司为911事件作出赔付,但同样在这次事件中,汲取了足够的风险管控技巧。

在国家层面,911事件使得欧美各国对保险的监管方向发生了变化,从对保险服务主体业务活动的全面监管转向了对偿付能力控制的监管,以提高险企的赔付后存活率。当然,这也是我国保险监管应该发展的方向。

危机的另一面——发现再保险“新大陆”

在做出巨额赔付之前,已经有许多人担忧美国保险业可能遭受重创,从此一蹶不振。

标准普尔在调低几大保险公司的信用等级时,也将另外15家公司列入了等级调整观察名单中,并公开宣称,如果全部赔偿金额超过500亿美元,部分公司将无力清偿,破产了事。

但结果证明,美国的保险公司并没有遭遇致命的生存危机。

业内公认,美国保险业已经成为完善成熟的行业,有足够的保险责任准备金,并且公司林立,国际化程度高,在世界许多地区都拥有自己稳定的业务。当然,更重要的一点,是美国再保险制度的完整。

再保险是国际保险行业通行的做法,它采取分保的方式,将一些大保单拆解,最后留在每个险企手中的往往是较小的一部分,以降低承保风险。

在恐怖袭击、地震、飓风等巨大灾害产生巨额保费后,再保险同样公认是保险公司得以存活的唯一有效的途径。

911事件中,美国保险公司正是通过早已签订的再保险合同,将60%-80%的损失进行转移分散,将涉及航空、金融等不同领域的风险分摊了出去。

以美国ZENITH保险公司为例,按保单计算,它的损失要达到355万美元,但扣除再保险所承保的部分,损失仅有1万美元。

911的赔付规模过于庞大,直接导致了全球几家大型的再保险公司损失惨重,瑞士再保险、伦敦劳合保险、通用再保险等公司更是元气大伤,但至少这一模式保住了美国保险公司的性命,也维护了世界保险市场的稳定。

由于911事件涉及的主要是欧美发达国家的再保险公司,发展中国家因再保险市场份额较少,损失比较小,这也为它们在事后的发展提供了一次机遇。

不过很可惜,中国的再保险并没有抓住这次机会,再保险规模反而步步退缩。

911事件前后,中国再保险的法定分保比例是20%,2003年后则按照加入世贸的承诺每年以5%递减,2006年后干脆取消了法定再保险。

市场经济最喜欢的就是国退民进,但很显然,中国商业再保险的发展,却没有依从这条规律。这直接导致了中国险企的孤军奋战,以及后来的尴尬。

倘若说,汶川大地震总赔付额仅为16.6亿元,反映的是巨灾保障制度缺位和民间保险意识落后的遗憾,那么天津危化品大爆炸,反应的则是再保险市场发展的尴尬了——多达60亿左右的财险赔付,仅有极小一部分被分摊给再保险公司,这与911事件后美国保险的赔付比例截然相反。

这两者本身都应该是911事件后中国险企应有的思考和行动,却最终先后缺位。

根据中国保监会披露的资料,我国共有8家再保险机构,其中中再险一家独大,占据了整个市场近40%的份额。数据显示,2014年全国再保险保费收入大约在1450亿元左右,全国保费收入则高达2.02万亿元。显然,中国再保险公司尚不能承担起国内庞大的分保市场。

国际再保险公司其实也已经进入了中国市场——包括瑞士、慕尼黑、汉诺威再保险等多家全球巨头,还有超过200家境外再保险公司以离岸形式存在,但目前他们的参与度还比较小,同样也不足以分担类似911时间的风险。

也许是巧合,天津大爆炸第二天的8月13日晚上,泛海控股发布公告说,史玉柱的巨人投资与泛海控股等一共出资100亿元,投身再保险行业。

资本的力量是巨大的,作为一个先后在保健品、网络游戏等行业缔造了辉煌的大佬,无数人都在期待史玉柱能够把再保险业也做热做大。这对他的钱包,对保险业,对所有投保的人,乃至对政府,都是一个利好。

木桶原理说,只要有一块木板不够高,木桶里的水就不可能是满的,只有补足所有的短板,中国的保险才算的上是真保险了。