“哥哥”张国荣:用保险规避4千万遗产税,为家人留下3亿元资产!

{{isApp ? '请上传个人形象照' : '用户未上传形象照' }}

{{isApp ? '请上传个人形象照' : '用户未上传形象照' }}

电话

电话

登录后可展示个人名片,彰显您的保险专业度,宣传您 从事的保险行业,为销售带来机会!!

想修改个人资料 >

想修改叠加手机?

这是我的微信号,您可以一键复制微信号, 或长按下方微信号进行选中复制,到微信 搜索添加我:

这是我的微信二维码名片,您可以在微信 长按识别二维码,添加我的微信:

您加入保险行业的时间是:

海报叠加的手机号,是您的登录手机号。如果您确定需要修改登录手机号,请点击下方按钮去修改。修改后,您的登录手机号将改变。

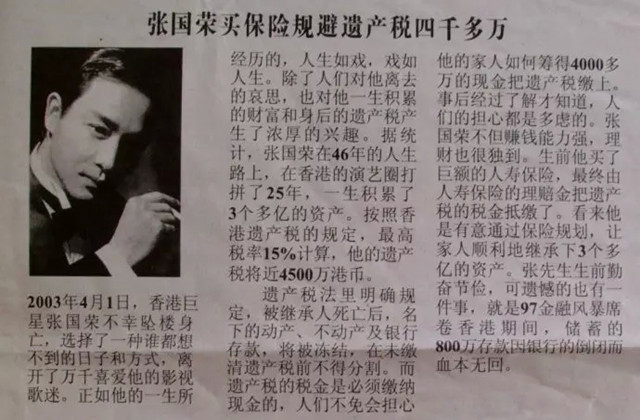

2003年4月1日,在香港打拼了25年的一代巨星张国荣,从文华酒店24楼跳下,以惊世骇俗的方式与这个世界告别,终年46岁。他的离去震惊了整个华人世界,一代名伶香销玉殒!这令无数影迷和歌迷叹息,也令无数国人怀念。

张国荣生前积累了3亿港元资产,但按照香港的税法,张国荣的遗产受益人应为此财产上缴4千多万元的遗产税。好在张国荣生前考虑周全,先后累计购买了数张人寿保险,保单价值高达4千多万港元,数额刚好可以抵缴其遗产税,从而避免了拍卖其遗产来缴税。

据张国荣生前的保险代理人说,张国荣和好友唐鹤德保险意识很强,并高度认同保险理财规划的重要性。身故前的张国荣除最后一笔保险金无效外,生前的寿险保额可以充分抵缴遗产税。张国荣生前勤奋节俭,可遗憾的也有一件事,就是在1998年的金融风暴席卷香港期间,储蓄的800万港元存款因该银行的倒闭而血本无归。

据了解,张国荣早在1990年前后,先后认购4张保单,其中1张保单的最高赔偿额约高达780万港元。张国荣去世后,其继承人可获得总值约在3000万至4200万港元之间的人寿赔偿,当中仍未计算张国荣可能向其他公司购入的保单。

张国荣虽然以自杀结束生命,但保险业人士指出,只要投保人是在投保较长时限后才自杀,就不会影响保险赔偿。香港法律界人士也称,由于保险赔偿属于遗产税一部分,以3000万港元的赔偿计算,受益人须按照15%最高的遗产税率,缴纳约为450万至630万港元的遗产税。

买不买保险差别大

实际上,许多人没有意识到人寿保险可以提供绝好的规避遗产税机会,他们只是试图从保障和理财收益的角度来考虑保险的价值,其实这并不能完全展示保险的作用。世界上没有一种投资工具像人寿保险那样具有保证性结果,也没有一种投资工具像保险一样,不仅能够创造财富,还能够百分之百的保全资产。

现在美国出现了很多废弃的庄园,就是因为没有很好的做好保险规划去规避遗产税,使继承人无力支付高昂的遗产税,而不能顺利的继承财产。

买不买保险的结果是大相径庭的,最后的结果可能相差十几倍。没有拥有保险的家庭即使拥有再多的财富,其实财务依然非常脆弱。现在通过买保险,不仅可以给家庭一个保障,家人将来也不必因为遗产税的问题而变卖遗产,家族产业被完完整整地继承,因此,保险不仅能够为我们提供保障,还能保全我们的全部财产。

保险是财富传承的最佳方式

优势1:保证财富分配的确定性。

对于保险来说,因为是指定受益人,保险公司须依合同直接履行。传统继承则难以保证这一点,正如在上述案例中,公证遗嘱也可能造成纠纷。

优势2:财富长期安全,对后代的影响小。

对于突然拥有巨额财富的年轻人,是否可以按照我们最初的意愿掌控财富,是否可以安全、长期地持有财富?显然并不容易,但对于保险来说,可由保险公司分期、分批给付受益金,保证财富长期安全。

优势3:税费成本几乎为零。

即使现在遗产税尚未开征,遗产继承过程中各项费用也不低:(1)请律师拟定遗嘱的律师费用;(2)公证遗嘱本身的公证费用;(3)最贵的是继承权公证费(总资产额的2%),1000万元就要必须交20万元。而通过保险进行财富传承,在受益人来领钱的时候无任何费用。

优势4:资产隔离、避债的功效。

法律规定:保险金不算作遗产,更不被列入偿债资产。

优势5:保密性。

法定继承和遗嘱继承,要把所有的法定继承人和遗嘱继承人叫到同一现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。

优势6:时效性。

传统继承的时间长,从身故到葬礼,再办继承权公证以及过户,一切顺利至少也要折腾半年。但保险公司理赔很快(受益人,身份证,死亡证明)就可以到保险公司领钱。

基于以上6点优势,大家一定要善用保险这一金融工具来规划家庭资产。